บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) เผยหนี้เสีย (NPL) ไตรมาส 1/2569 ลดลงเหลือ 9.3% แต่ยังไม่ใช่สัญญาณว่าปัญหาหนี้คลี่คลาย หลังบัญชีปรับโครงสร้างหนี้เพิ่มขึ้นแตะระดับ 10% ต้น ๆ พร้อมเสนอปรับปรุงกฎหมายข้อมูลเครดิตเพื่อเปิดทางให้สหกรณ์ออมทรัพย์ กยศ. และผู้ให้บริการสินเชื่อรายใหม่ส่งข้อมูลเข้าสู่ระบบ ช่วยยกระดับการประเมินความเสี่ยง เพิ่มโอกาสเข้าถึงสินเชื่อ และเสริมเสถียรภาพระบบการเงินไทยในระยะยาว

วันที่ 29 มิ.ย. 2569 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี (ttb analytics) ร่วมกับ NCB เปิดเผยข้อมูลภายใต้หัวข้อ “เครดิตดี ชีวิตดี สู่โอกาสทางการเงินที่ดีกว่า” โดยชี้ว่า การสร้างประวัติเครดิตที่ดีจะเป็นกลไกสำคัญในการเพิ่มโอกาสเข้าถึงสินเชื่อ และทำให้ผู้มีวินัยทางการเงินได้รับต้นทุนทางการเงินที่เป็นธรรมมากขึ้น

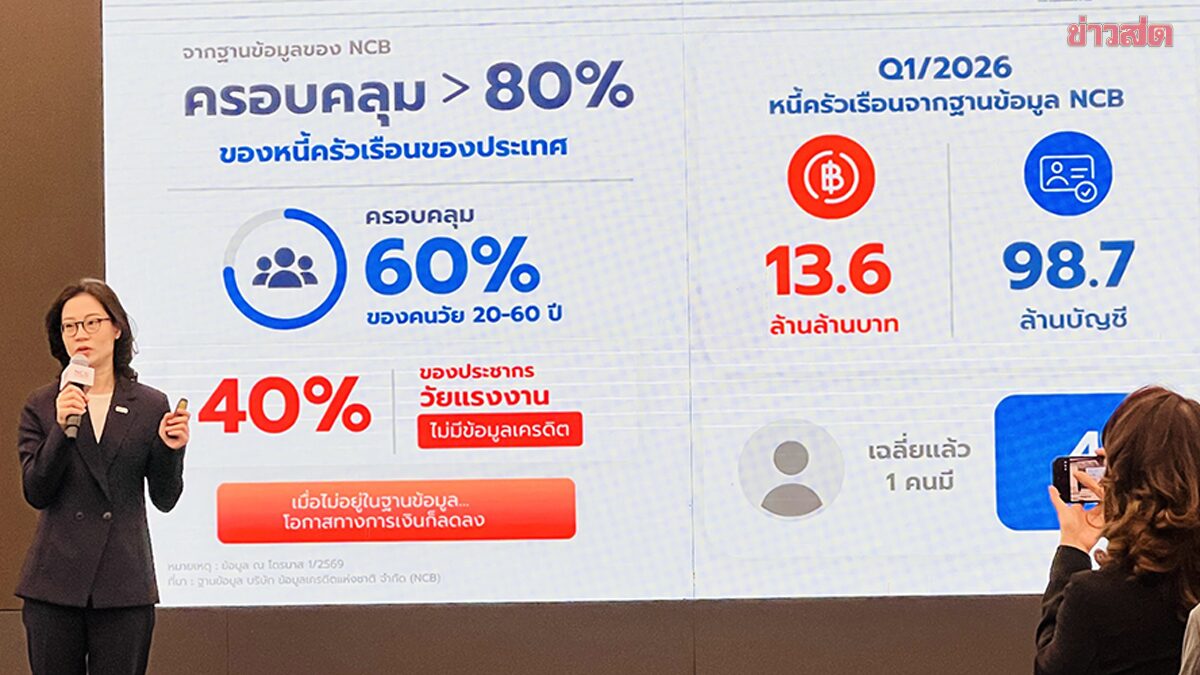

หนี้ไทยแตะ 13.6 ล้านล้าน คนไทยเฉลี่ยมีหนี้ 4 บัญชี

นางสาวลักษมณ์ อรรถาพิช ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) กล่าวว่าประมาณ 86% ของข้อมูลหนี้ครัวเรือนไทย ที่ประกาศโดยธนาคารแห่งประเทศไทย จะเป็นฐานข้อมูลของ NCB โดย ณ สิ้นไตรมาส 1 ปี 2569 พบว่ามีมูลค่าหนี้คงค้างรวม 13.6 ล้านล้านบาท จากบัญชีสินเชื่อกว่า 98.7 ล้านบัญชี หรือเฉลี่ยคนไทยมีภาระหนี้ประมาณ 4 บัญชีต่อคน

ทั้งนี้ฐานข้อมูลหนี้ครัวเรือนประมาณ 86% ของประเทศดังกล่าว ครอบคลุมประชากรวัยทำงานอายุ 20-60 ปี มีจำนวน 39.18 ล้านคน ในจำนวนนี้พบว่ามีข้อมูลเครดิตอยู่ในระบบจำนวน 23.5 ล้านคน หรือราว 60% ของประเทศ กล่าวคือ มีประชากรไทยในช่วงอายุดังกล่าวอีกกว่า 40% ที่ไม่มีข้อมูลเครดิต

สิ่งที่น่ากลัวไม่ใช่เพียงระดับหนี้ของคนไทย แต่คือการที่คนจำนวนมากยังไม่มีตัวตนทางการเงินในระบบข้อมูลเครดิต ทำให้สูญเสียโอกาสในการสร้างความน่าเชื่อถือทางการเงิน และอาจเผชิญข้อจำกัดในการเข้าถึงสินเชื่อในระบบเมื่อมีความจำเป็น

แม้จำนวนบัญชีสินเชื่อจะเพิ่มขึ้นต่อเนื่อง โดยเฉพาะหลังผู้ให้บริการในระบบนิเวศของ Shopee เข้าร่วมเป็นสมาชิกของ NCB แต่ยอดหนี้รวมกลับทรงตัวตลอดกว่า 2 ปีที่ผ่านมา และเริ่มลดลงเล็กน้อยในไตรมาสแรกของปีนี้ สะท้อนว่าหนี้ใหม่ส่วนใหญ่เป็นสินเชื่อวงเงินขนาดเล็ก มากกว่าหนี้ก้อนใหญ่

หนี้ทรงตัว แต่ยังไม่ใช่สัญญาณฟื้นตัว

นางสาวลักษมณระบุว่า แม้มูลค่าหนี้รวมแทบไม่เพิ่มขึ้น และสัดส่วนหนี้ครัวเรือนต่อ GDP เริ่มลดลง แต่ส่วนหนึ่งเป็นผลจากเศรษฐกิจที่ยังขยายตัว ไม่ได้หมายความว่าปัญหาหนี้ได้รับการแก้ไขแล้ว

สิ่งที่ต้องติดตามจากนี้มี 2 ประเด็นสำคัญ ได้แก่ ความสามารถของประชาชนในการเข้าถึงสินเชื่อในระบบ และคุณภาพของหนี้ที่มีอยู่ในปัจจุบัน

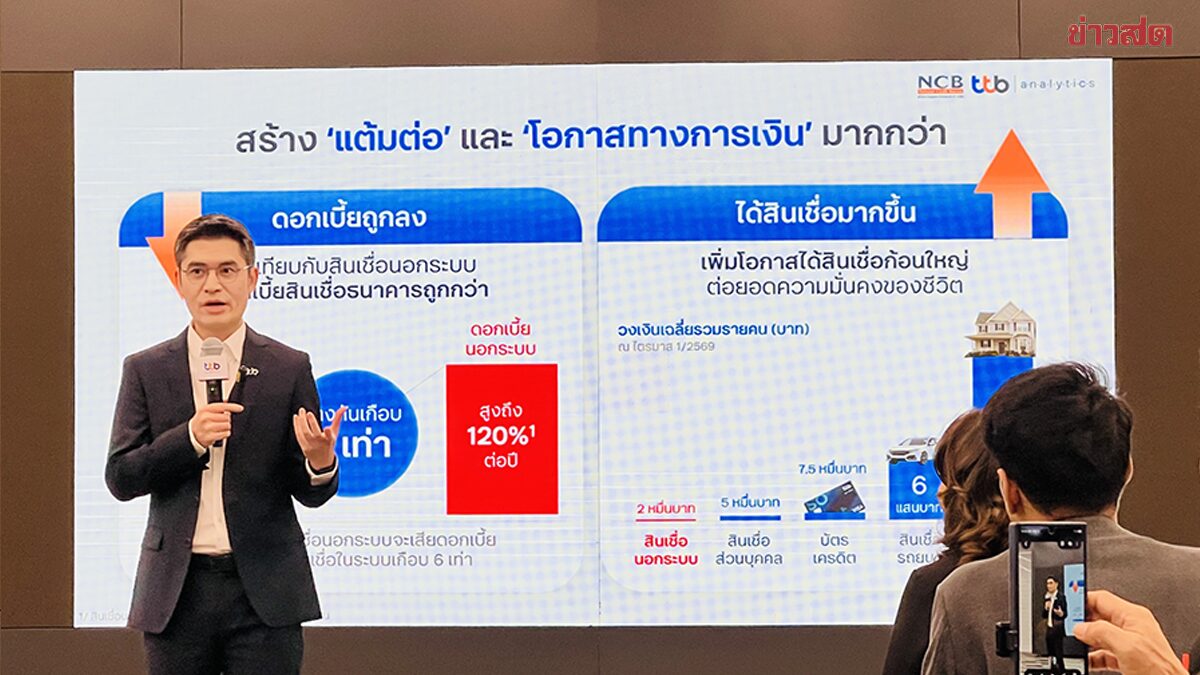

หากประชาชนที่มีความจำเป็นต้องใช้เงินไม่สามารถเข้าถึงสินเชื่อในระบบได้ ก็อาจหันไปพึ่งพาหนี้นอกระบบ ซึ่งจะยิ่งเพิ่มความเปราะบางของภาคครัวเรือนในระยะยาว

NPL ลดลง แต่หนี้ปรับโครงสร้างเพิ่ม

ข้อมูล ณ สิ้นไตรมาส 1 ปี 2569 พบว่า สัดส่วนหนี้ที่ค้างชำระเกิน 90 วัน (NPL) ลดลงเหลือประมาณ 9.3% อย่างไรก็ตาม จำนวนบัญชีที่เข้าสู่กระบวนการปรับโครงสร้างหนี้กลับเพิ่มขึ้นมาอยู่ในระดับ 10% ต้น ๆ

นางสาวลักษมณ์มองว่า ตัวเลขดังกล่าวสะท้อนว่าลูกหนี้จำนวนไม่น้อยยังต้องอาศัยมาตรการช่วยเหลือ และต้องติดตามต่อไปว่าหลังการปรับโครงสร้างหนี้แล้ว จะสามารถกลับมาชำระหนี้ได้ตามปกติ หรือจะกลับมาเป็นหนี้เสียอีกครั้ง

สินเชื่อส่วนบุคคล ยังน่าห่วงที่สุด

เมื่อแยกตามประเภทสินเชื่อ พบว่า สินเชื่อส่วนบุคคล (Personal Loan) เป็นกลุ่มที่มีคุณภาพหนี้น่ากังวลที่สุด รองลงมาคือสินเชื่อรถยนต์ ซึ่งบางกลุ่มมีสัดส่วน NPL เกือบ 20% ขณะที่นาโนไฟแนนซ์ยังมีหนี้เสียสูงกว่าค่าเฉลี่ย

ส่วนสินเชื่อผ่อนสินค้า เช่น โทรศัพท์มือถือ เครื่องใช้ไฟฟ้า และสินค้าอุปโภคบริโภค เริ่มมีสัดส่วนหนี้ค้างชำระสูงขึ้นเช่นกัน ตรงกันข้าม สินเชื่อที่อยู่อาศัยยังเป็นกลุ่มที่มีคุณภาพหนี้ดีที่สุด เนื่องจากผู้กู้ส่วนใหญ่ยังให้ความสำคัญกับการรักษาสถานะการผ่อนบ้าน

ขณะที่ในภาคธุรกิจ กลุ่ม SME ยังคงน่าเป็นห่วง โดยมี NPL อยู่ราว 12-13% และสินเชื่อยังหดตัวต่อเนื่อง ต่างจากธุรกิจขนาดใหญ่ที่ยังเติบโตได้

คนไทยอีก 40% ยังไม่มีข้อมูลเครดิต

นางสาวลักษมณ์กล่าวว่าตามที่กล่าวข้างต้นว่า ปัจจุบันยังมีประชากรวัยทำงานอีกประมาณ 40% ยังไม่มีข้อมูลเครดิตในระบบ แต่ไม่ได้หมายความว่าไม่มีหนี้ สาเหตุสำคัญมาจากผู้ให้บริการสินเชื่อบางรายยังไม่เป็นสมาชิกของ NCB

เช่น สหกรณ์ออมทรัพย์หลายแห่ง แม้กฎหมายจะเปิดช่องให้สมัครเป็นสมาชิกได้ แต่ส่วนใหญ่ยังไม่เข้าร่วม เนื่องจากยังขาดความพร้อมในการจัดส่งข้อมูลเครดิตให้เป็นไปตามมาตรฐานที่กฎหมายกำหนด ทั้งในด้าน ความถูกต้อง ความรวดเร็ว และความทันสมัยของข้อมูล รวมถึงระบบรักษาความปลอดภัยของข้อมูล (Cyber Security)

รวมถึงกองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) ซึ่งขณะนี้ไดีมีการพูดคุยกันถึงแนวทางการเข้าร่วมระบบข้อมูลเครดิตแล้ว แต่ประเด็นสำคัญที่ยังเป็นอุปสรรคคือ ข้อมูลของ กยศ. จะต้องผ่านการจัดระเบียบข้อมูลเพื่อให้ข้อมูลมีความถูกต้องและได้มาตรฐานก่อนที่จะสามารถเชื่อมเข้าสู่ระบบข้อมูลเครดิตได้

อย่างไรก็ดีหากในอนาคตทั้งสหกรณ์ออมทรัพย์ และ กยศ. สามารถเข้าร่วมระบบได้ จะเป็นอีกหนึ่งหน่วยงานที่ช่วยทำให้ฐานข้อมูลเครดิตของประเทศมีความครอบคลุมมากขึ้น และสะท้อนพฤติกรรมทางการเงินของประชาชนได้สมบูรณ์ยิ่งขึ้น

นอกจากนี้ในส่วนของหนี้นอกระบบก็ยังไไม่สามารถบันทึกในฐานข้อมูลเครดิตได้ และจากงานศึกษาหลายฉบับประเมินว่า หนี้นอกระบบของไทยอาจมีสัดส่วนถึง 12-40% ของหนี้ทั้งหมด จึงเป็นช่องว่างสำคัญของระบบข้อมูลเครดิตไทย

“กฎหมายข้อมูลเครดิตถูกประกาศใช้มานานกว่า 20 ปี ตั้งแต่ก่อนมีกฎหมาย PDPA และกำหนดให้ข้อมูลเครดิตเป็นข้อมูลส่วนบุคคลที่มีความสำคัญ จึงมีบทลงโทษค่อนข้างรุนแรง หากส่งข้อมูลไม่ถูกต้อง ไม่ครบถ้วน หรือไม่เป็นปัจจุบัน ซึ่งเป็นเหตุผลสำคัญที่ทำให้สหกรณ์ออมทรัพย์จำนวนมาก แม้ต้องการเข้าร่วม แต่ยังไม่พร้อมดำเนินการ อย่างไรก็ดีเสนอให้ภาครัฐมีการปรับปรุงกฎหมายบางส่วน เพื่อเปิดทางให้ผู้ให้บริการสินเชื่อรายใหม่เข้าร่วมระบบมากขึ้น โดยยังคงมาตรฐานการคุ้มครองข้อมูลส่วนบุคคลไว้เช่นเดิม”

เครดิตดีคือแต้มต่อในการเข้าถึงสินเชื่อ

นางสาวลักษมณระบุว่า การมีข้อมูลเครดิตดีกว่าไม่มีข้อมูล เพราะประวัติการชำระหนี้จะถูกใช้ประเมินความเสี่ยง กำหนดอัตราดอกเบี้ย และออกแบบผลิตภัณฑ์สินเชื่อที่เหมาะสม

คะแนนเครดิตจะประเมินจากปัจจัยหลัก 5 ด้าน ได้แก่ ระยะเวลาการมีประวัติสินเชื่อ ประวัติการชำระหนี้ การขอสินเชื่อใหม่ สัดส่วนการใช้วงเงิน และความหลากหลายของสินเชื่อ

ผู้ที่ชำระหนี้ตรงเวลา ใช้วงเงินอย่างเหมาะสม และไม่ขอสินเชื่อหลายแห่งพร้อมกัน จะมีโอกาสได้รับคะแนนเครดิตที่ดี ซึ่งช่วยเพิ่มโอกาสได้รับการอนุมัติสินเชื่อและดอกเบี้ยที่ต่ำกว่า

ภายในช่วงปลายปี NCB ยังเตรียมเปิดบริการตรวจสอบข้อมูลเครดิตผ่าน Line OA และปรับรูปแบบรายงานให้อ่านง่ายขึ้น เพื่อให้ประชาชนติดตามสถานะเครดิตของตนเองได้สะดวกยิ่งขึ้น

ทีทีบี ดัน Credit Score สู่มาตรฐานใหม่ของระบบการเงิน

ด้านนายนริศ สถาผลเดชา ประธานกลุ่ม Data และ Analytics ธนาคารทีทีบี กล่าวว่า ประเทศไทยควรสร้าง “วัฒนธรรมเครดิต” เพราะคะแนนเครดิตไม่ใช่เพียงตัวเลขสำหรับขอสินเชื่อ แต่เป็นสินทรัพย์ทางการเงินที่สะท้อนวินัยของแต่ละคน

ทีทีบีจึงนำแนวคิด Risk-based Pricing มาใช้กำหนดอัตราดอกเบี้ยตามความเสี่ยง โดยลูกค้าที่มีคะแนนเครดิตตั้งแต่ 753 คะแนนขึ้นไป และผ่านเกณฑ์ของธนาคาร จะได้รับอัตราดอกเบี้ยสินเชื่อส่วนบุคคลเริ่มต้น 13.99% ต่อปี

ปัจจุบันโครงการดังกล่าวอนุมัติสินเชื่อแล้วกว่า 23,000 ราย วงเงินรวมประมาณ 4,100 ล้านบาท และช่วยประหยัดดอกเบี้ยให้ลูกค้ารวมกว่า 650 ล้านบาท

ให้รางวัลแก่ผู้มีวินัยทางการเงินด้วยอัตราดอกเบี้ยที่ต่ำ

นายนริศระบุว่า การให้รางวัลแก่ผู้มีวินัยทางการเงินด้วยอัตราดอกเบี้ยที่ต่ำกว่า จะช่วยลดการอุดหนุนข้ามกลุ่มระหว่างลูกค้าคุณภาพดีกับลูกค้าที่มีความเสี่ยงสูง และทำให้ระบบสินเชื่อมีความเป็นธรรมมากขึ้น

พร้อมกันนี้ ธนาคารแนะนำให้ประชาชนเริ่มสร้างเครดิตตั้งแต่การใช้สินเชื่อเท่าที่จำเป็น ชำระหนี้ตรงเวลา ไม่ขอสินเชื่อหลายแห่งพร้อมกัน และรีบติดต่อสถาบันการเงินทันทีเมื่อเริ่มมีปัญหาชำระหนี้ เพราะหากปล่อยให้หนี้ค้างเกิน 90 วัน โอกาสกลับมาสร้างประวัติเครดิตที่ดีจะลดลงอย่างมาก

เห็นตรงกันมีข้อมูลเครดิตดีกว่าไม่มี

อย่างไรก็ดีนางสาวลักษมณ และ นายนริศว่า เห็นตรงกันว่าหากประชาชนให้ความสำคัญกับการสร้างเครดิตที่ดี และมีผู้ให้บริการสินเชื่อเข้าสู่ระบบข้อมูลเครดิตมากขึ้น จะช่วยเพิ่มโอกาสการเข้าถึงแหล่งเงินทุน ลดต้นทุนทางการเงิน และยกระดับเสถียรภาพของระบบการเงินไทยในระยะยาว