เคยกันไหม พอเริ่มเก็บเงินได้สักหน่อยกลับมีเหตุการณ์ไม่คาดคิดทำให้ต้องนำเงินที่เก็บนั้นออกมาใช้ ซึ่งบางครั้งมาถี่จนไม่เพียงพอที่จะจ่าย เจอแบบนี้หลายคนต้องกุมขมับแน่นอน เชื่อเลยว่าสิ่งแรกที่มองหา คือ ‘เงินกู้’ แต่เราจะรู้ได้อย่างไรว่าเราต้องกู้แบบไหน และควรเลือกยังไง เพราะสินเชื่อก็มีมากมายหลายประเภท วันนี้เราจะมาดูกันว่าเราเหมาะกับสินเชื่อแบบไหน

การที่จะพิจารณาว่าสินเชื่อแบบไหนเหมาะกับเราและสถานการณ์นั้นๆ ควรพิจารณาจาก

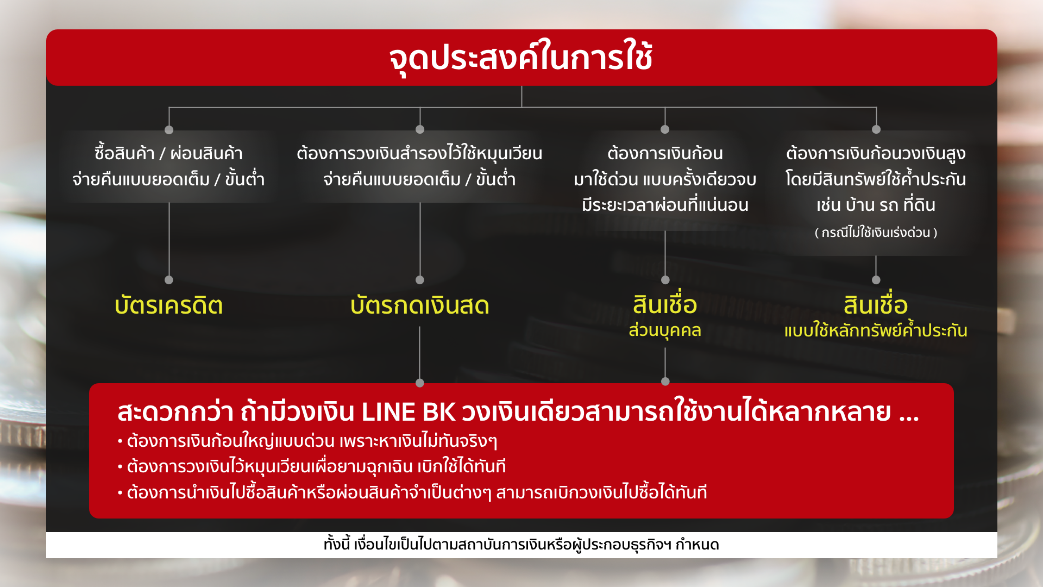

- ต้องการเงินไปทำอะไร การรู้วัตถุประสงค์การนำเงินไปใช้ที่แน่ชัด จะช่วยให้สามารถเลือก

สินเชื่อได้ตรงกับความต้องการของผู้กู้มากขึ้น และทำให้สามารถวางแผนจ่ายคืนได้อย่างเหมาะสมเช่น ต้องการเงินก้อนใหญ่แบบด่วนเพียงก้อนเดียวเพราะหาเงินไม่ทันจริง ๆ หรือต้องการวงเงินไว้หมุนเวียนตลอดและเผื่อต้องใช้ยามฉุกเฉินก็มีใช้ได้ทันที หรือต้องการนำเงินไปซื้อสินค้าหรือผ่อนสินค้าจำเป็นต่าง ๆ เป็นต้น - คุณสมบัติของผู้กู้ เช่น อายุ อาชีพ และรายได้ เป็นต้น เพื่อให้สถาบันการเงินหรือผู้ประกอบธุรกิจพิจารณาก่อนปล่อยสินเชื่อโดยอาจมีการเรียกขอเอกสารเพิ่มเติม เช่น เอกสารแสดง

รายได้ แต่ตอนนี้ก็มีหลายบริษัทที่ไม่ขอเอกสารถ้าข้อมูลลูกค้าเพียงพอ และตรงตามเงื่อนไขที่เค้ากำหนด - ความเร่งรีบในการใช้เงิน ด้วยสินเชื่อมีหลายประเภทและระยะเวลาการพิจารณาการอนุมัติก็แตกต่างกัน เช่น การขอสินเชื่อแบบมีหลักทรัพย์ค้ำประกัน อาจมีขั้นตอนและกระบวนการพิจารณาที่นานกว่าการขอสินเชื่อที่ไม่ต้องใช้หลักประกัน ยิ่งปัจจุบันสามารถขอสินเชื่อผ่านช่องทางดิจิทัล ยิ่งเพิ่มความสะดวกและรวดเร็วให้ผู้กู้มากขึ้น

นอกจากนั้นยังมีเช็กลิสต์เบื้องต้น 4 ข้อ ที่ควรรู้ เพื่อใช้เป็นข้อมูลประกอบการตัดสินใจ

1. การค้ำประกันและหลักทรัพย์ค้ำประกัน

ปกติแล้วสินเชื่อที่มีหลักทรัพย์ค้ำประกัน ดอกเบี้ยจะต่ำกว่าสินเชื่อที่ไม่มีหลักทรัพย์ประกัน

แต่มีข้อเสียที่จะมีระยะเวลาในการพิจารณาสินเชื่อค่อนข้างนาน อาจไม่เหมาะกับคนที่มีความจำเป็นใช้เงินรีบด่วน ทรัพย์สินที่คนมักจะนำไปค้ำก็เช่น บ้าน รถ มอเตอร์ไซค์ และที่ดิน เป็นต้น ซึ่งต้องเป็นทรัพย์สินที่ปราศจากภาระผูกพัน โดยวงเงินที่ได้ขึ้นอยู่กับการประเมินราคาสินทรัพย์ ร่วมกับประวัติของผู้กู้ด้วย แต่ข้อควรระวังคือหากผิดนัดชำระหนี้นาน ทรัพย์สินเหล่านั้นอาจถูกยึดได้

2. รูปแบบเงินกู้

ในปัจจุบันมีทั้งแบบที่เป็นวงเงินหมุนเวียน คือ การอนุมัติวงเงินครั้งเดียวให้ผู้กู้และใช้ได้เรื่อย ๆ

ตามระยะเวลาที่กำหนด เมื่อมีการจ่ายคืนก็จะได้วงเงินกลับมาใช้ใหม่ อีกรูปแบบ คือ การกู้เงินก้อนเป็นรายครั้ง เมื่อจ่ายคืนจนครบ วงเงินจะถูกปิดทันที ซึ่งหากต้องการเงินก้อนใหม่

ก็ต้องทำเรื่องกู้ใหม่

3. วิธีการคิดดอกเบี้ย

โดยทั่วไปจะมีการคิดดอกเบี้ย 2 แบบ คือ อัตราดอกเบี้ยแบบเงินต้นคงที่ (Flat Rate) คือ

การคำนวณดอกเบี้ยจากเงินต้นทั้งก้อนคงที่ตลอดอายุสัญญา ส่วนใหญ่แล้วจะเป็นสินเชื่อเช่าซื้อรถหรือมอเตอร์ไซค์ และอัตราดอกเบี้ยแบบลดต้นลดดอก (Effective Rate) เป็นการคำนวณดอกเบี้ยจากเงินต้นคงเหลือจริง ๆ ส่วนใหญ่อัตราดอกเบี้ยรูปแบบนี้มักจะคิดกับสินเชื่อบ้าน สินเชื่อส่วนบุคคล หรือสินเชื่อรายย่อยเพื่อการประกอบอาชีพ

4. รูปแบบการจ่ายคืน

เพื่อให้สามารถประเมินจำนวนเงินที่ต้องจ่ายคืนได้อย่างไม่สะดุด สินเชื่อในปัจจุบันมีทั้งแบบกำหนดให้ผู้กู้ผ่อนคืนเป็นงวด งวดละเท่า ๆ กัน กับจ่ายคืนแบบขั้นต่ำหรือมากกว่าก็ได้ ซึ่งขึ้นอยู่กับการบริหารการเงินส่วนบุคคลของผู้กู้แต่ละราย

สรุป Checklist ก่อนคิดกู้เงิน

| หัวข้อ | รายละเอียด | สินเชื่อแบบมีหลักทรัพย์ค้ำประกัน | บัตรกดเงินสด | สินเชื่อส่วนบุคคล | สินเชื่อ LINE BK |

| วัตถุประสงค์ | เพิ่มสภาพคล่อง วงเงินไว้ใช้ยามฉุกเฉิน | – | / | – | / |

| ต้องการเงินก้อนเพื่อใช้จ่าย | / | – | / | / | |

| การค้ำประกัน | ต้องใช้สินทรัพย์ในการค้ำประกัน | / | – | – | – |

| รูปแบบวงเงินกู้ | รับเงินก้อนโอนเข้าบัญชีครั้งเดียวผ่อนเป็นรายงวดจนครบแล้วปิดบัญชี | / | – | / | – |

| รับวงเงินใช้ได้ยาวๆ เมื่อจ่ายคืนจะได้วงเงินกลับมาใช้ต่อ | – | / | – | / | |

| การคิดดอกเบี้ย | แบบลดต้นลดดอก | / | / | / | / |

| แบบคงที่ | / เงื่อนไขตามที่ผู้บริการกำหนด | – | – | – | |

| รูปแบบการจ่าย | เลือกจ่ายขั้นต่ำ หรือเต็มจำนวนได้ | / เงื่อนไขตามที่ผู้บริการกำหนด | / | / เงื่อนไขตามที่ผู้บริการกำหนด | / |

| เลือกจ่ายคืนเป็นงวดเท่ากันทุกเดือน | / | / | / | / |

ในปัจจุบัน ต้องยอมรับว่า ยุคที่เปลี่ยนแปลงรวดเร็วขนาดนี้ทำให้ ‘ดิจิทัล’ มีบทบาทสำคัญทำให้การขอสินเชื่อเป็นเรื่องที่ง่ายขึ้น โดยสามารถสมัครผ่านมือถือได้ทันที ไม่ต้องใช้เอกสาร ลดขั้นตอนการขอกู้เงินแบบเดิม ๆ ไปเยอะ แถมยังอนุมัติเงินอย่างรวดเร็ว LINE BK ก็เป็นหนึ่งในทางเลือกที่สามารถสมัครได้เลยใน LINE อนุมัติเงินไว ไม่ต้องค้ำประกัน ที่สำคัญถูกต้องตามกฎหมายแน่นอน นอกจากนี้ ผู้กู้สามารถเลือกผ่อนคืนเป็นงวด งวดละเท่า ๆ กัน หรือคืนแบบขั้นต่ำก็ได้ ซึ่งเมื่อจ่ายคืนแล้ว ไม่ว่าจะแบบเป็นงวด ๆ หรือจ่ายขั้นต่ำ วงเงินนั้นจะกลับมาให้เบิกใช้ได้อีก ซึ่งถือเป็นการเพิ่มทางเลือกและความสะดวกสบายให้ผู้กู้

เลือกสินเชื่อที่ใช่ ตอบโจทย์ความต้องการ

ถึงตรงนี้ ก็พอจะให้เราเข้าใจและพอรู้ถึงประเภทของสินเชื่อที่เหมาะกับตัวเองแล้ว แต่สิ่งสำคัญที่สุดเมื่อตัดสินใจจะขอสินเชื่อ อย่าลืมเช็กให้มั่นใจก่อนว่าสถาบันการเงินหรือผู้ประกอบธุรกิจสินเชื่อที่เราจะไปกู้เงินนั้นมีความน่าเชื่อถือมากน้อยเพียงใด ได้รับอนุญาตและอยู่ภายใต้หน่วยงานที่กำกับดูแลหรือไม่ เพื่อให้เราได้รับการบริการอย่างเป็นธรรมและไม่ตกเป็นเหยื่อของมิจฉาชีพที่ปลอมตัวมาในรูปแบบแอปฯ เงินกู้ (เถื่อน)

สุดท้ายนี้ อย่าลืมเช็กนโยบายดอกเบี้ยจากสถาบันการเงิน เพื่อที่เราจะไม่ผิดพลาดและสามารถเลือกสินเชื่อที่เหมาะกับเราในที่สุด

(ขอบคุณข้อมูลสาระการเงินดี ๆ จาก www.linebk.com)