ในยุคที่การซื้อขายออนไลน์ได้กลายเป็นส่วนหนึ่งของชีวิตประจำวันไปแล้ว ส่งผลให้มีจำนวนนักช้อปเพิ่มมากขึ้นเรื่อยๆ โดยแนวคิด “ซื้อก่อน จ่ายทีหลัง” หรือ Buy Now Pay Later (BNPL) ก็ได้รับความนิยมเพิ่มขึ้นเช่นกัน

โดยเฉพาะในกลุ่มคนรุ่นใหม่อย่าง Gen Z และคนวัยทำงานที่เริ่มต้นชีวิตการเงิน ที่แนวคิดนี้เข้ามาตอบโจทย์ เพราะเป็นการผ่อนชำระที่ง่ายต่อการเข้าถึง ไม่ต้องมีหลักประกัน ไม่มีดอกเบี้ยหากชำระตามเงื่อนไขที่กำหนด จึงตอบโจทย์ความต้องการซื้อสินค้าอย่างสะดวกและรวดเร็ว

ข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.) โดย วิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ระบุ สินเชื่อ BNPL ได้รับความนิยมและมีอัตราการเติบโตอย่างก้าวกระโดดในช่วงไม่กี่ปีที่ผ่านมา สำรวจจากผู้ประกอบการรายใหญ่ 6 แห่ง ระบุว่า ในปี 2564 มีจำนวนบัญชีผู้ใช้บริการเพียงประมาณ 6 แสนบัญชี แต่สิ้นปี 2567 ตัวเลขกลับเพิ่มขึ้นอยู่ที่ 4.91 ล้านบัญชี สะท้อนให้เห็นถึงอัตราการเติบโตที่สูงเกือบ 100%

อย่างไรก็ตาม ธปท.ไม่ได้มอง Buy Now Pay Later เป็นคนร้าย แต่หากไม่เข้ามาควบคุม อาจจะเกิดความเปราะบางในบางจุด ทั้งการซื้อโดยไม่ต้องมีเงิน และการที่เด็กกลายเป็นหนี้เร็ว ซึ่งจะก่อให้เกิดปัญหาหนี้เสียในอนาคต

การซื้อก่อนจ่ายทีหลังก็มีความแตกต่างกันในแต่ละประเทศ เช่น อินโดนีเซีย มาเลเซีย และเวียดนาม มีจำนวนผู้ใช้ Buy Now Pay Later (BNPL) หลายล้านคน โดยส่วนใหญ่เป็นการซื้อผ่าน E-commerce (อีคอมเมิร์ซ)

ส่วนหลายๆ วิจัยต่างพูดเป็นเสียงเดียวกันว่า “นักช้อป GEN Z” ที่กำลังก้าวขึ้นมาเป็นผู้บริโภคกลุ่มสำคัญที่มีกำลังซื้อสูง และอาจเรียกได้ว่าเป็นกลุ่มที่มีอิทธิพลต่อการขับเคลื่อนเศรษฐกิจที่ไม่ควรมองข้าม โดยส่วนใหญ่มักเลือกแพลตฟอร์มอีคอมเมิร์ซที่ใช้งานง่าย ไม่ซับซ้อน

ทางด้านพ่อค้าแม่ค้า และผู้ค้าปลีกส่วนใหญ่ พบว่า ลูกค้ามีแนวโน้มที่จะเลือกสินค้าลงในตะกร้ามากขึ้น หรือเปลี่ยนจากการดูสินค้าไปสู่การชำระเงินเมื่อมีทางเลือก “ซื้อก่อน จ่ายทีหลัง”

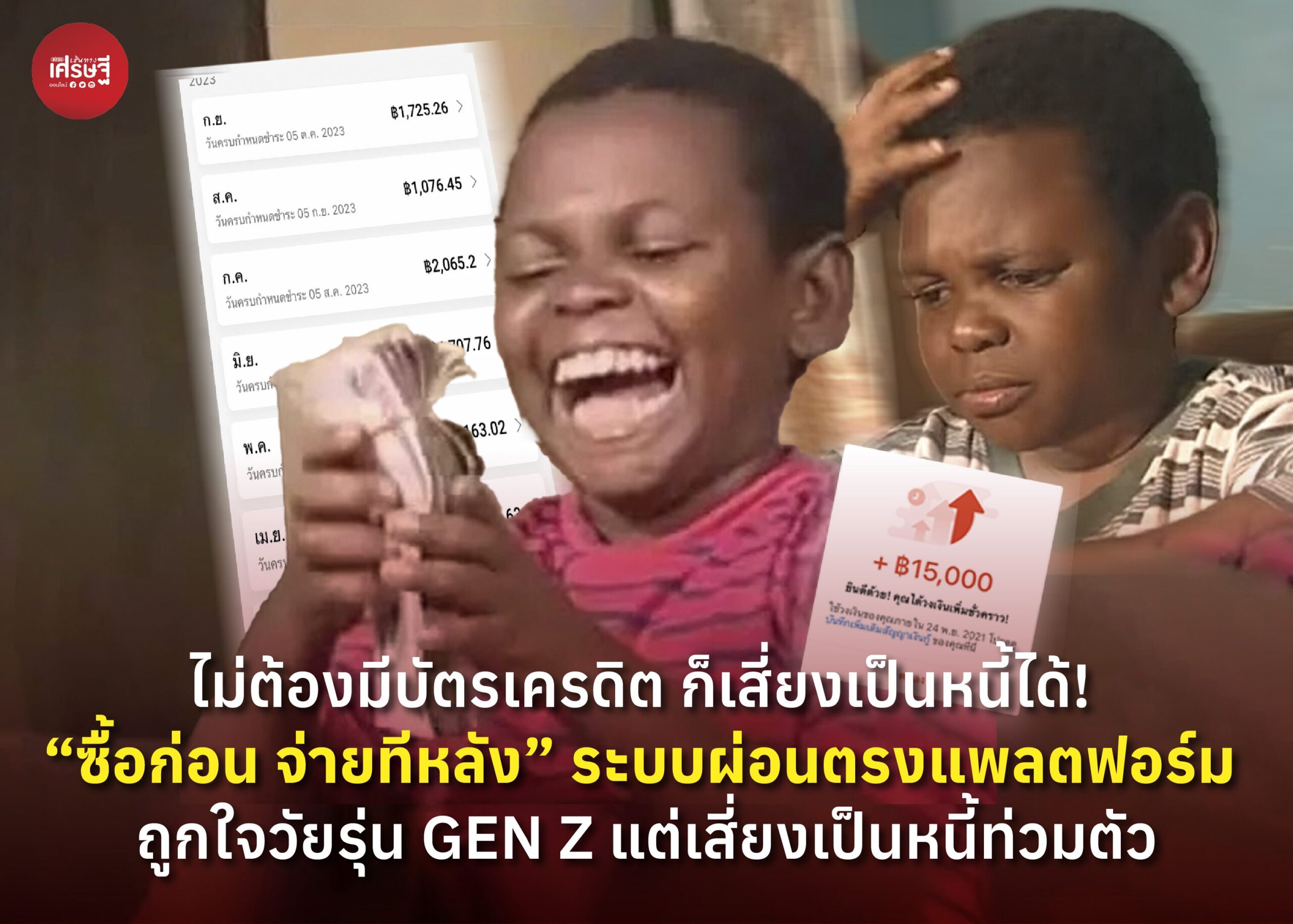

หลายแพลตฟอร์ม E-Commerce ในไทย ก็มีระบบผ่อนที่ทำให้สินค้าบางรายการที่มีราคาสูง กลายเป็นสินค้าที่ทำให้รู้สึกเข้าถึงได้ ซึ่งเป็นจังหวะดีของผู้ประกอบการที่ขายสินค้าในราคาสูง เพราะเป็น ‘ระบบผ่อนตรงแพลตฟอร์ม’ ไม่ต้องมีบัตรเครดิตก็สามารถเป็นหนี้ได้

ขณะเดียวกัน ยังมีความน่ากังวลจากพฤติกรรมการนำ BNPL ไปใช้ผ่อนชำระสินค้าฟุ่มเฟือยหรือสินค้าที่มีมูลค่าต่ำในชีวิตประจำวัน เช่น ชานมไข่มุกราคา 106 บาท หรือแม้กระทั่งข้าวมันไก่ราคา 50 บาท โดยเลือกผ่อนชำระนานถึง 4 เดือน แม้ค่างวดในแต่ละเดือนจะดูน้อย แต่เมื่อคำนวณอย่างถี่ถ้วนแล้ว กลับซ่อนอัตราดอกเบี้ยที่สูงถึง 16-18%

Buy Now Pay Later (BNPL) เป็นบริการที่อำนวยความสะดวกให้กับคนรุ่นใหม่ในยุคที่การซื้อขายออนไลน์เติบโตอย่างรวดเร็ว แต่หากไม่มีการวางแผนที่ดีอาจจะทำให้เสี่ยงที่ผู้ใช้ต้องเผชิญกับปัญหาหนี้เสียที่ส่งผลกระทบต่อการเงินในอนาคตได้

แนวทางการใช้บริการ ‘ซื้อก่อน จ่ายทีหลัง’ ได้แบบยั่งยืน

- ควรวางแผนการเงินก่อนใช้ อาจจะพิจารณาความจำเป็นของสินค้า หรือความสามารถในการชำระคืน

- ตรวจสอบเงื่อนไขและค่าปรับในกรณีชำระล่าช้า

- หลีกเลี่ยงการซื้อสินค้าที่ไม่จำเป็นเพื่อป้องกันภาระหนี้

อ้างอิง

-

- https://www.nesdc.go.th/download/Social/Social_Report/2566_article_q3_001.pdf

- https://www.statista.com/topics/8107/buy-now-pay-later-bnpl/#topicOverview

- https://www.latimes.com/business/story/2024-12-01/buy-now-pay-later-is-more-popular-than-ever-it-can-cost-more-than-you-think

- https://www.matichon.co.th/economy/eco-report/news_5752904

นี่คือตัวอย่างกรณีศึกษาของธุรกิจที่ ยอดขายปัง แต่สะดุดเพราะระบบหลังบ้าน ความสำคัญของ Cash Flow และระบบบัญชีต้นทุนที่ผู้ประกอบการห้ามมองข้าม เกิดเป็นกระแสข่าวที่คนกำลังให้ความสนใจอย่างมาก จากข่าวการประสบปัญหากระแสเงินสดตึงตัวจนเกิดการจ่ายเงินเดือนล่าช้าของร้านอาหารชื่อดังอย่าง “เนื้อแท้” ที่มีอดีตนักร้องนำวง Silly Fools (วีรชน ศรัทธายิ่ง หรือบังโต) นั่งแท่นประธานเจ้าหน้าที่บริหาร ของบริษัท คอมพานี บี จำกัด กลายเป็นข่าวที่กำลังสร้างความตกใจให้แก่วงการธุรกิจไม่น้อย เพราะภาพลักษณ์ภายนอกคือแบรนด์ที่ประสบความสำเร็จและมียอดขายเติบโตอย่างต่อเนื่อง วิกฤตครั้งนี้ไม่ได้เกิดจากสินค้าไม่ดีหรือไม่มีลูกค้า แต่เกิดจากแผลในบ้าน ที่ผู้ประกอบการทุกคนสามารถนำมาถอดบทเรียนเพื่อป้องกันไม่ให้เกิดขึ้นกับธุรกิจของตนเองได้ ผลประกอบการย้อนหลัง 3 ปี ของบริษัท คอมพานี บี จำกัด ปี 2565 รายได้รวม 333 ล้านบาท กำไรสุทธิ 2.3 ล้านบาท ปี 2566 รายได้รวม 504 ล้านบาท กำไรสุทธิ 13 ล้านบาท ปี 2567 รายได้รวม 635 ล้านบาท กำไรสุทธิ 16 ล้านบาท 1. ยอดขายโต ≠ กำไร กับดักของการคำนวณต้นทุนผิดพลาด ผู้บริหารเนื้อแท้ได้ออกมายอมรับว่า “ส

ปฏิเสธไม่ได้ว่าเทรนด์สายสุขภาพกำลังมาแรงมาก หลายปีมานี้ ทำไมคนหันมารักสุขภาพกัน ย้อนไปช่วง COVID-19 กำลังแพร่ระบาด คนหันมาออกกำลังกายกันมากขึ้น หรือที่เรียกว่า wellness (การดูแลสุขภาพแบบเชิงรุก) เพื่อให้ร่างกายแข็งแรง เสริมภูมิคุ้มกัน และต้านโรคภัย จากผลสำรวจปี 2568 มีการออกกำลังกายได้รับความนิยมหลากหลายรูปแบบด้วยกัน หนึ่งในนั้นคือ การเดินเร็ว/วิ่ง คิดเป็น 68.40% ถือเป็นอันดับที่หนึ่งของการออกกำลังกายทุกรูปแบบ และยิ่งเป็นการวิ่งที่มีรางวัลล่อใจ วิ่งทีได้ทั้งแว่น ชานม ยันเบียร์ฟรี ขี้เกียจขนาดไหน ใครก็อยากออกไปวิ่งทั้งนั้น พาส่องกลยุทธ์การตลาดของแบรนด์ต่างๆ ที่ออกมาร่วมเกาะกระแส จัดแคมเปญ “วิ่งแลกรางวัล” เพื่อสนับสนุนให้คนออกมาวิ่งเพื่อสุขภาพ ไม่ว่าจะวิ่งแลกเลนส์แว่นตา แลกสิทธิ์รักษาสิวฟรี แลกนม 300CC หรือวิ่งแลกเบียร์ฟรีที่ญี่ปุ่น เริ่มจากในไทย แบรนด์ที่โดดเด่นในกระแสวิ่งแลกรางวัลครั้งนี้คือ ‘แว่นท็อปเจริญ’ ที่สร้างกระแสปลุกคนมาวิ่งทั้งเมือง โดยมีเงื่อนไขว่าต้องวิ่งให้ระยะทางครบ 3 กิโลเมตร หรือเดินให้ครบ 5,000 ก้าว เพื่อรับเลนส์สายตาตัดแสง หรือวิ่งให้ครบ 11 กิโลเมตร หรือเดินให้ครบ 19,

ในยุคที่ภาคเกษตรกรรมไทยต้องเผชิญกับความผันผวนด้านราคาและกลไกตลาด การปรับตัวจากเกษตรกรถือเป็นทางรอดสำคัญ และหนึ่งในนั้นเป็นเรื่องราวของ คุณนพเก้า จันโย เกษตรกรรุ่นใหม่แห่ง “บ้านสวนย่าน้อย” อำเภอแม่จัน จังหวัดเชียงราย ผู้ที่เปลี่ยนความหลงใหลในการปลูกกุหลาบให้กลายเป็นสินค้ามูลค่าสูง ด้วยการบริหารจัดการในรูปแบบเกษตรอินทรีย์ พร้อมต่อยอดเป็น“กุหลาบอินทรีย์อบแห้ง” ขายในราคากิโลกรัมละ 5,000 บาท และยังถูกนำไปพัฒนาเป็นผลิตภัณฑ์เครื่องสำอาง เช่น โลชั่นบำรุงผิว รวมถึงผลิตภัณฑ์ดูแลผิวอื่นๆ เพื่อเพิ่มทางเลือกให้กับผู้บริโภค จุดเริ่มต้นกุหลาบอินทรีย์ จุดเริ่มต้นของธุรกิจเกิดขึ้นในปี พ.ศ. 2555 เมื่อคุณนพเก้าตัดสินใจกลับมาสานต่ออาชีพเกษตรของครอบครัว พร้อมกับตั้งโจทย์ว่า “จะทำเกษตรอย่างไรให้ยั่งยืน และไม่ทำลายสุขภาพ” คำตอบจึงตกอยู่ที่การทำ “เกษตรอินทรีย์” เริ่มจากนาอินทรีย์ และขยายผลมาสู่ “กุหลาบ” ซึ่งเป็นดอกไม้ที่ตนเองชื่นชอบและสะสมสายพันธุ์ไม้ต่างๆ มาโดยตลอด โดยมองเห็นโอกาสในตลาดคนรักสุขภาพที่กำลังเติบโตอย่างต่อเนื่อง เธอจึงเลือกปลูกเป็นกุหลาบพันธุ์ไทยที่มีกลิ่นหอมโดดเด่น 2 สายพันธุ์ ได้แก่ มอญไกลกังว

กระแสอาหารไทยโบราณยังแรงต่อเนื่อง โดยเฉพาะเมนูประจำฤดูร้อนอย่าง “ข้าวแช่นารา” ของ NARA Thai Cuisine ที่สร้างยอดขายกว่า 10,000 เซ็ต ภายในระยะเวลาเพียง 2 เดือน กลายเป็นเมนูอันดับหนึ่งของร้านในช่วงซัมเมอร์ที่ผ่านมา ภายใต้แคมเปญ “สำรับไทย..ไว้ใจนารา” หรือ TASTE NARA – TASTE OF THAILAND ตอกย้ำจุดยืนการยกระดับอาหารไทยสู่มาตรฐานสากล ผ่านการนำเสนอสำรับไทยโบราณในรูปแบบร่วมสมัย เบื้องหลังความสำเร็จของ ข้าวแช่นารา โดยปีนี้นาราไทย คูซีน ยังได้นางเอกซุปตาร์อย่าง ใหม่-ดาวิกา โฮร์เน่ เป็นตัวแทนถ่ายทอดเสน่ห์สำรับไทยประจำฤดูกาล ผ่านเมนู ‘ข้าวแช่นารา’ จนสามารถขยายฐานกลุ่มนักชิมสู่คนรุ่นใหม่ได้มากขึ้น ปลุกกระแสความนิยมอาหารไทยโบราณให้กลับมาได้รับความสนใจอีกครั้ง นอกจากกระแสตอบรับจากนักชิมชาวไทยแล้ว ล่าสุดยังได้รับความสนใจจากบุคคลระดับโลก เมื่อ จูเลีย มอร์ลีย์ ประธานและซีอีโอองค์กรมิสเวิลด์ พร้อมด้วย ปิยาภรณ์ แสนโกศิก หรือ แม่ปุ้ย TPN ผู้ถือลิขสิทธิ์เวทีประกวด Miss World Thailand และเวทีนางงามระดับนานาชาติ ร่วมรับประทานอาหารไทย โดยมี คุณยีน-สิริโสภา จุลเสวก ผู้บริหารนารา กรุ๊ป ให้การต้อนรับที่ร้านนาราไท